Аннуитет – это финансовый инструмент, который представляет собой регулярные платежи, выплачиваемые в течение определенного периода времени. Аннуитет может использоваться как для инвестирования, так и для получения кредита. В этой статье мы рассмотрим, что такое аннуитет, формулу его расчета, применение и примеры.

Что такое аннуитет?

Аннуитет – это серия равных платежей, выплачиваемых через определенные промежутки времени. Обычно аннуитеты используются для выплаты кредитов или инвестиций. Выплаты могут быть произведены ежемесячно, ежеквартально, ежегодно и так далее. Аннуитетные платежи состоят из двух частей: основной суммы и процентов на него. Платеж по кредиту – это самый яркий пример аннуитетного платежа.

Формула расчета аннуитета

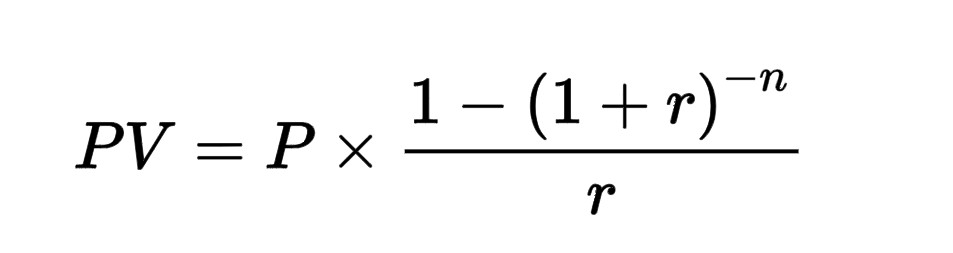

Аннуитет может быть рассчитан по формуле:

где:

- P – аннуитетный платеж

- PV – общая сумма, которая кредитуется или инвестируется

- r – годовая процентная ставка

- n – количество периодов платежей

Калькулятор аннуитетного платежа

Пример 1: Рассмотрим ситуацию, в которой мы получаем кредит на сумму 100 000 рублей на 5 лет с процентной ставкой 5% годовых, для примера предположим, что платежи ежегодные. Для расчета платежа мы можем использовать формулу:

P = 100000 * 0.05 /(1-(1 + 0.05)^(-5))

P = 23 097.48 руб.

Таким образом, ежемесячный платеж по кредиту будет составлять 23 053,61 доллара в течение 5 лет.

Калькулятор общей суммы

Пример 2: Рассмотрим ситуацию, в которой мы инвестируем 5 000 рублей ежемесячно (в конце месяца) в течение 10 лет (120 месяцев) со ставкой доходности 6% годовых (0,5% ежемесячно) . Для расчета общей полученной суммы мы можем использовать формулу:

PV = 5000 * (1 – (1 + 0.005 )^-120) / 0.005

Таким образом, накопленная сумма в конце срока составит PV = 450 367,27 руб.

Применение

Аннуитет может используется для различных целей, таких как получение кредита или инвестирование средств. Некоторые из основных:

- Кредиты: может использоваться для расчета ежемесячных платежей по кредиту. Кредиторы обычно используют формулу аннуитета для расчета размера ежемесячных платежей, которые заемщик должен будет выплачивать.

- Инвестиции: может быть использован для расчета ежегодных выплат, например, дивидендов. Инвесторы могут внести единовременный платеж и получать регулярные выплаты в течение определенного периода времени.

- Пенсии: может быть использован для расчета ежемесячных выплат по пенсии. Пенсионные фонды обычно используют формулу аннуитета для определения размера ежемесячных выплат, которые будут получать пенсионеры.

- Недвижимость: может быть использован для определения ежемесячных выплат по ипотеке. Застройщики могут использовать формулу аннуитета для определения размера ежемесячных платежей, которые должен будет выплачивать покупатель недвижимости.

В заключение, аннуитет представляет собой регулярные платежи, выплачиваемые в течение определенного периода времени. Он может быть использован для расчета ежемесячных платежей по кредиту, ежегодных выплат по инвестициям, ежемесячных выплат по пенсии и ежемесячных выплат по ипотеке. Формула аннуитета используется для расчета размера ежемесячных платежей и включает в себя основную сумму, годовую процентную ставку и количество периодов платежей.