Волатильность имеет важное значение для понимания рисков и возможностей на финансовых рынках.

Волатильность показывает, насколько сильно колеблется цена финансового инструмента (или его доходность) в течение определенного периода времени. Чем больше колебания цены, тем выше волатильность. Например, если цена акции компании в течение дня меняется в диапазоне от 50 до 70 $, то ее волатильность выше, чем если бы цена колебалась в диапазоне 61–62 $.

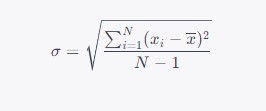

Как рассчитать волатильность?

Волатильность можно рассчитать разными способами, но один из наиболее распространенных методов — стандартное отклонение (SD) цен инструментов за определенный период времени. Другой показатель волатильности — бета — измеряет отношение изменчивости цены актива к изменчивости индекса рынка.

Для расчета стандартного отклонения используют следующую формулу:

где:

- σ — стандартное отклонение,

- Xi — значение i-го элемента выборки,

- Xavg — среднее значение выборки,

- N — размер выборки.

Почему волатильность важна?

Высокая волатильность означает более высокий риск, поэтому она влияет на инвестиционные решения.

Она может меняться в зависимости от различных факторов, включая:

- Макроэкономические новости и события, такие как изменения процентных ставок, новые экономические данные, политические решения и геополитические события.

- Корпоративные новости и события, например, квартальные и годовые отчеты, слияния и поглощения, реструктуризация.

- Рыночная психология и настроения инвесторов — страх, жадность, паника и эффект толпы.

Технические факторы — торговые стратегии, ликвидность и алгоритмическая торговля.

Диверсификация

Один из способов снижения риска в инвестировании — это диверсификация, т. е. распределение инвестиций между различными активами или компаниями. Например, вместо инвестирования в одну компанию можно вложиться в несколько компаний разных отраслей, чтобы снизить риски и увеличить вероятность получения прибыли.

Волатильность и рынки

Индекс волатильности VIX, также известный как «индекс страха», разработан Chicago Board Options Exchange (CBOE). Он является популярным индикатором ожидаемой волатильности на рынке акций. VIX рассчитывается на основе цен опционов на индекс S&P 500 и отражает рыночные ожидания волатильности на протяжении следующих 30 дней. Высокие значения VIX указывают на повышенную неопределенность и страх на рынке, тогда как низкие значения свидетельствуют о спокойствии и уверенности инвесторов.

Примеры высокой волатильности

Одним из примеров инструментов с высокой волатильностью является рынок криптовалют. Цены на криптовалюты могут изменяться на несколько десятков процентов за день, что является очень высоким показателем.

Другой пример — рынок нефти, здесь цены также могут изменяться на несколько процентов за день в зависимости от множества факторов, таких как геополитические события, изменение спроса и предложения и другие.

Сравнение волатильности

Для сравнения волатильности разных акций следует использовать коэффициент вариации (CV), который вычисляется как отношение стандартного отклонения к среднему значению цены акции. Коэффициент вариации показывает относительную волатильность акции в процентах и позволяет сравнивать волатильность разных акций, даже если их цены существенно отличаются друг от друга.

Выводы

Волатильность в финансах имеет решающее значение для понимания рисков и перспектив на финансовых рынках. Инвесторам и трейдерам необходимо знать, как оценивать и рассчитывать волатильность, понимать ее причины и уметь применять стратегии управления риском, чтобы снизить возможные убытки и максимизировать прибыль. Использование таких инструментов, как индекс VIX, оценка макроэкономических событий и корпоративных новостей и их влияние на рынок, помогают инвесторам принимать обоснованные решения.