Коэффициент Шарпа является показателем, который позволяет инвесторам оценивать и сравнивать доходность различных инвестиционных инструментов (портфелей), принимая во внимание уровень их риска. Впервые этот показатель был предложен Уильямом Форсайтом Шарпом, американским экономистом и лауреатом Нобелевской премии, в 1966 году. С тех пор коэффициент стал стандартной метрикой оценки инвестиционных портфелей и стратегий. И по сей день активно используется инвесторами и управляющими активами по всему миру.

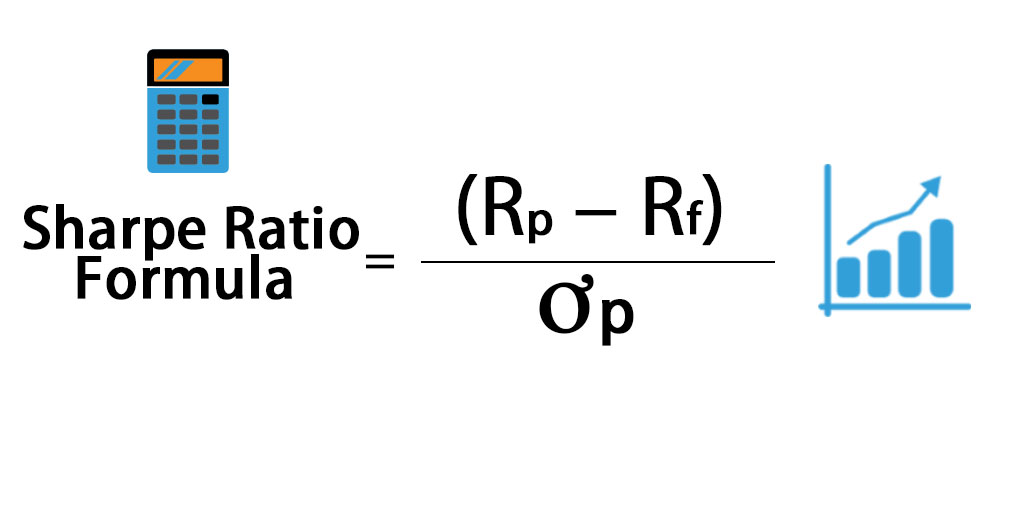

Коэффициент Шарпа = (Ri – Rf) / σi

Где:

- Ri – доходность инвестиции за определенный период.

- Rf – безрисковая доходность за тот же период (обычно используется базовый показатель, такой как казначейские или государственные облигации).

- σi – стандартное отклонение доходности инвестиции, которое представляет собой оценку риска.

Интерпретация коэффициента Шарпа

Коэффициент Шарпа оценивает соотношение дополнительной доходности к уровню риска инвестиционного инструмента. Чем выше значение коэффициента, тем выше доходность инвестиции при одинаковом уровне риска (то есть, выше уровень риск-премии). Инвесторы, как правило, стремятся выбрать инвестиции с наибольшим значением Шарпа, так как это указывает на то, что они получают максимальную премию за риск с учетом возможных потерь.

- Если коэффициент Шарпа равен 1, это означает, что дополнительная доходность портфеля полностью компенсируется его более высоким риском.

- Если коэффициент Шарпа больше 1, это указывает на то, что премия за риск превышает стандартное отклонение доходности, что является положительным показателям для инвесторов.

- Если коэффициент Шарпа меньше 1, это означает, что премия за риск ниже стандартного отклонения доходности, что может быть менее привлекательным для инвесторов.

Однако стоит отметить, что коэффициент не является универсальным инструментом оценки портфеля, и инвесторы должны учитывать прочие факторы при принятии инвестиционных решений. Также важно помнить, что расчет метрики основан на исторической доходности, что не является предсказанием будущей доходности и результатов.

Применение коэффициента Шарпа

Коэффициент широко используется для сравнения различных инвестиционных портфелей, инструментов: таких как акции, облигации, инвестиционные фонды, ETF и др. Инвесторы могут оценить и сравнить коэффициенты Шарпа различных активов и портфелей для выявления наиболее привлекательных.

Кроме того, коэффициент Шарпа может быть полезным инструментом для управляющих активами компаний и финансовых консультантов, позволяя им эффективно распределять активы в портфеле, а также оценивать результаты портфельных управляющих и инвестиционных решений.

Заключение

Коэффициент Шарпа является важным индикатором для инвесторов на рынке, который позволяет оценить и сравнить доходность различных инвестиционных портфелей с учетом их уровня риска. Он помогает инвесторам принимать более обоснованные решения и эффективно распределять активы в своих портфелях. Однако важно учитывать, что данная метрика не должна быть единственным показателем в принятии решений.