Введение в модель Гордона

Модель Гордона (Gordon Model), также известная как модель дивидендной капитализации, это метод оценки стоимости акций, основанный на дивидендных выплатах компании и их ожидаемом росте в будущем. Модель была разработана в 1950-х годах экономистом Майклом Гордоном и является одним из наиболее простых методов оценки стоимости акций.

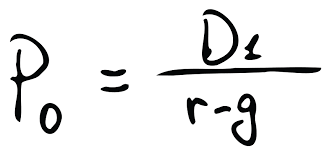

Формула расчета цены акции на основе модели Гордона

Модель Гордона основана на предположении, что цена акции компании равна приведенной стоимости будущих дивидендов, а также ожидаемому росту этих дивидендов в будущем.

Формула:

P = D1/(r – g)

где:

- P – текущая стоимость акции;

- D1 – ожидаемые дивиденды в следующем периоде;

- r – требуемая доходность инвесторов по акциям компании;

- g – ожидаемый годовой рост дивидендов.

Основное предположение модели состоит в том, что дивиденды выплачиваются каждый год в будущем и постоянно растут с заданной скоростью.

Для многопериодного расчета стоимости акции по модели Гордона используется формула:

P = D1/(1+r)^1 + D2/(1+r)^2 + … + Dn/(1+r)^n + Pn/(1+r)^n

Pn = Dn+1/(r – g)

Пример использования модели

Допустим, компания XYZ выплачивает дивиденд в размере 2 долларов на акцию в год. Требуемая доходность инвесторов по акциям компании составляет 10%, а ожидаемый постоянный ежегодный рост дивидендов равен 5%. Используя формулу модели Гордона, мы можем рассчитать стоимость акции компании XYZ:

P = 2/(0,10 – 0,05)

P = 40 долларов

Согласно модели Гордона, стоимость акции компании XYZ составляет 40 долларов.

Преимущества и недостатки модели

Одним из главных преимуществ модели является ее простота и понятность. Она позволяет быстро оценить стоимость акций компании на основе ее дивидендной политики и ожидаемого роста дивидендов.

Однако модель имеет несколько недостатков. Во-первых, она не учитывает факторы, которые могут влиять на рост дивидендов и стоимость акций компании в будущем, такие как изменения в рыночной конъюнктуре, изменения в налоговом законодательстве и т.д.

Во-вторых, модель Гордона предполагает постоянный рост дивидендов, что не всегда соответствует реальности. Дивиденды могут колебаться в зависимости от финансовой ситуации компании и ее решений в отношении дивидендной политики.

Наконец, модель Гордона не учитывает другие факторы, влияющие на стоимость акций, такие как уровень долга, рыночная конъюнктура, изменения в бизнес-стратегии компании и т.д.

Заключение

Модель Гордона представляет собой простой и быстрый метод оценки стоимости акций компании на основе дивидендной политики и ожидаемого роста дивидендов. Однако, как и любая модель, она имеет свои ограничения и не учитывает многие другие факторы, влияющие на стоимость акций. Поэтому перед применением модели Гордона необходимо учитывать все факторы, которые могут повлиять на рост дивидендов и стоимость акций компании в будущем.